让存钱更快速!小资女必学5个超实用「无痛存钱」理财规划,一年轻松存到 1万 ++!

「存钱」如瘦身一样都需要耐力和毅力才能完成。随着社会的发展,物价上涨,我们要如何保持清醒,养成持续性存钱好习惯来摆脱月光族呢?废话不多说,小编今天就是要为小资女们分享 5 个「无痛存钱」的方法,让你即刻告别「负翁」生活逆袭成「小富婆」!

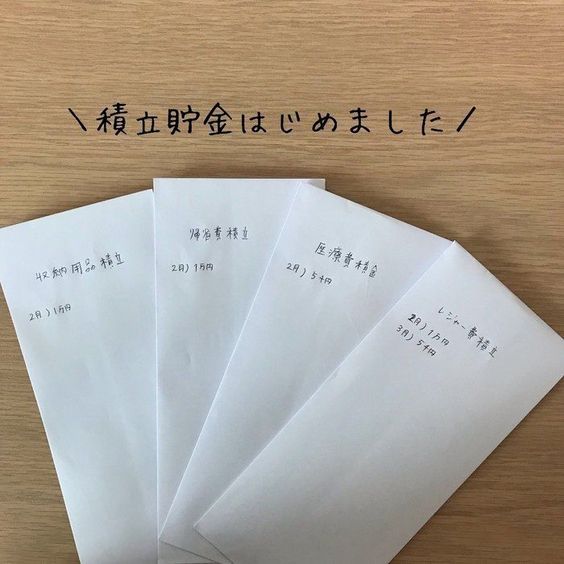

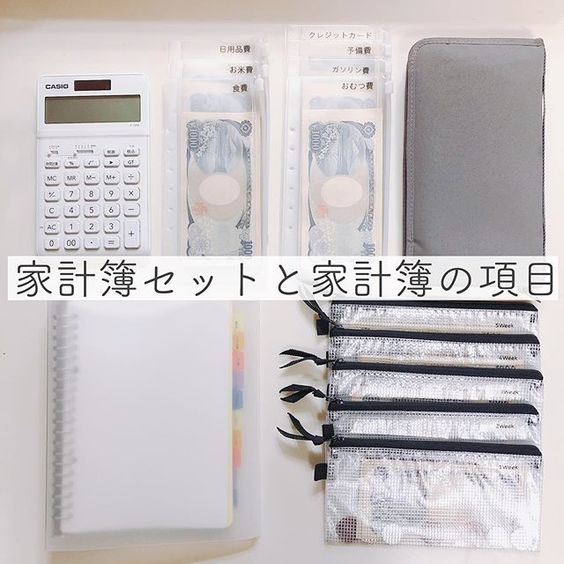

无痛存钱法 (一):信封存钱法

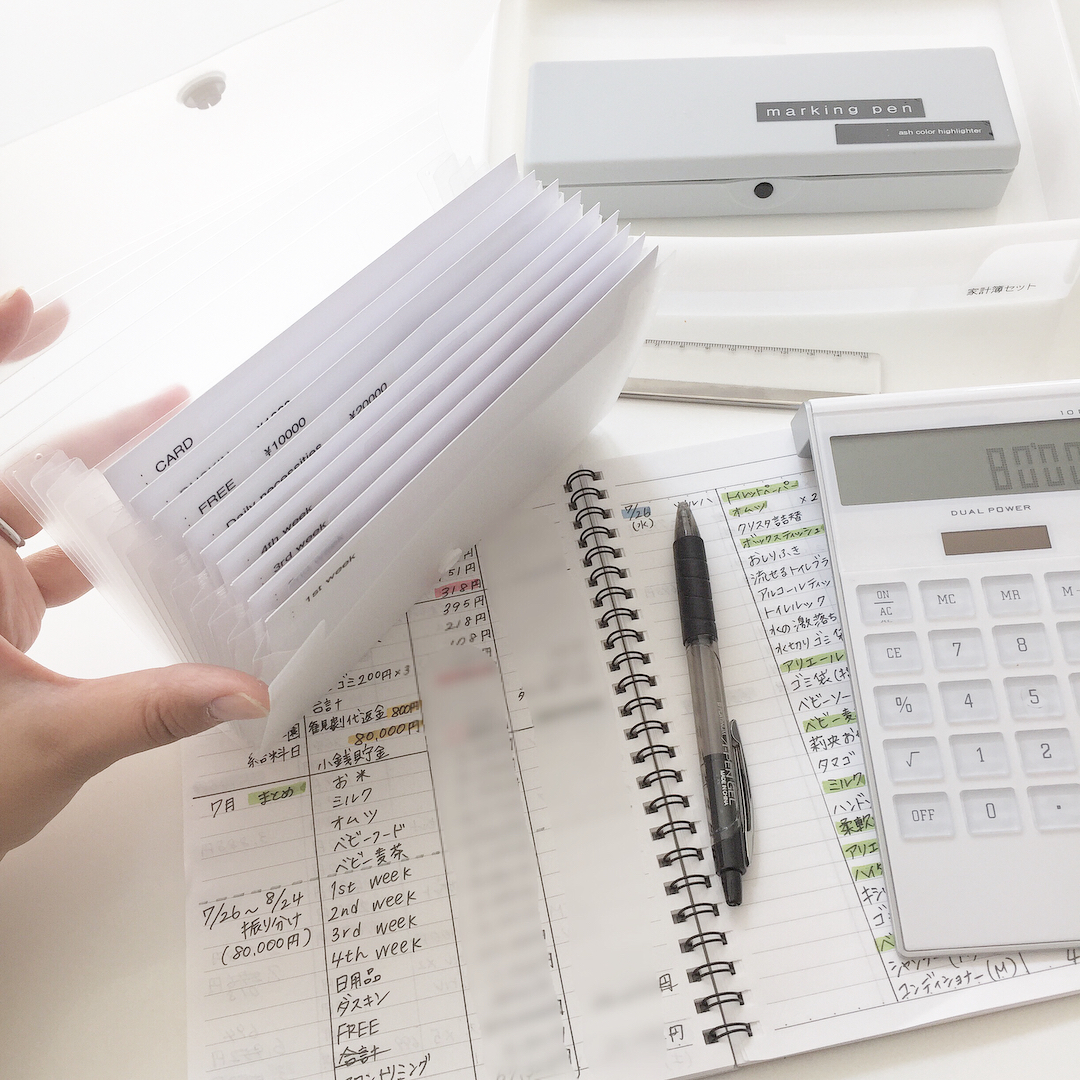

每个月都会有基本的开销,每个月一拿到薪水时,就把开销费用的金额依据放进不同的信封里~再把剩余的钱存进银行当做「储蓄基金」。这样就不会不小心花掉,并且可以在信封上注明其消费的用途,以明确记录花费的款项。

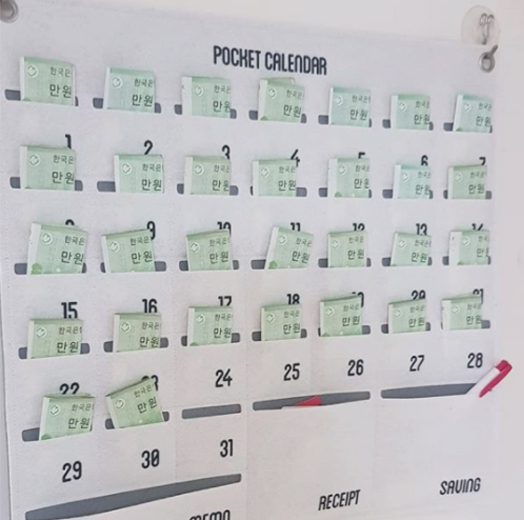

无痛存钱法 (二):365 存钱法

3-6-5 理财法是以 365 天作为分配计算。意指在 365 天里都会存钱,而且每日的存钱金额还会随着日子增加。例如,第一天存 $ 1、第二天存 $ 2...以此类推,短短一年就可以存到 $66,795。这个无痛存钱法其实在日韩台非常流行,虽然初步感觉钱存不多但日积月累起来真的能看到丰厚的成果。若大家要存到 3 位数的时候很觉得困难重重,那么就可以在 Excel 或日历上做标记,根据自己的能力量力而为,不一定要 365 天内完成哟!

无痛存钱法 (三):52 周阶梯式存钱法

和 365 天存钱法类似,只是每天存钱改为每周来进行。第一周存 RM 10、第二周再存 RM 20...以此类推,一年下来可累计 1 万!大家可以在周一、周末的时候固定存进去,依据自己的能力来递增为前提最重要!

无痛存钱法 (四):月份倒数存钱法

例如这个月有30天,用倒数的存钱形式递增~第一天存 RM 30、第二天存 RM 29...最后一天存 RM 1!这个有点像是「先苦后甜」的存钱法,非常符合大众消费,越到后面存的越少,动力就会越大啦!

无痛存钱法 (五):零存整付存钱法

人们常说先用小钱才能存大钱,但其实并不一定!大家在付钱时可以用大钞,而剩余的散钱可以存进扑满里。日积月累下来,你会发现扑满很快就攒到一笔钱~没想到这些积少成多的小钱作用还挺大的!

By:马来西亚女生日常编辑部

Photo Source:Instagram、Pinterest

更多相关文章

告别「负翁」成为真正「小土豪」!明星都在用 3个「无痛存钱法」,让你不知不觉在1年内存到 $ 40 K!

3 Nov 2020

说到「储蓄」的攻略多不胜数,到底哪一个才适合自己呢?今天,小编要趁大家还在居家防疫这段期间教大家 3 个「无痛存钱法」,保证不会让你每个月当月光族之余还能用最快速度存下人生的第一桶金!废话不多说,马上来学几招~❤️

无痛存钱法 ① 3-3-3 理财法

这个方法其实很多艺人都在实践~操作非常简单!只需将每个月的总收入以 1/3 均衡分配:日常生活费、储蓄、家用,并将所有支出的账单都记录清楚,这样就能对自己的花费了如指掌,从而检讨和反省啦。香港艺人「刘佩玥」也坦诚这个 3-3-3 收入分配法让她只需 1 年就存到 $43,200!

无痛存钱法 ② 6-3-1 理财法

在背着一堆负债、信用卡的卡债之下,社会新鲜人还是可以透过 6-3-1 收入分配法让自己迈向富裕的康庄大路。这个方法其实和 3-3-3 理财法很相似,只是分配的比例不一样。大家需要把 60 % 总收入作为「生活支出」、30 % 规划为 「储蓄积金」、10 % 则用以风险规划。除了储蓄积金必须高于 30%,其余的支配都能根据情况自行调整。若以薪金 $ 12,000 为计算,每个月至少会存个 $3,600 ,1年也能和 3-3-3 理财法一样存到 $43,200。

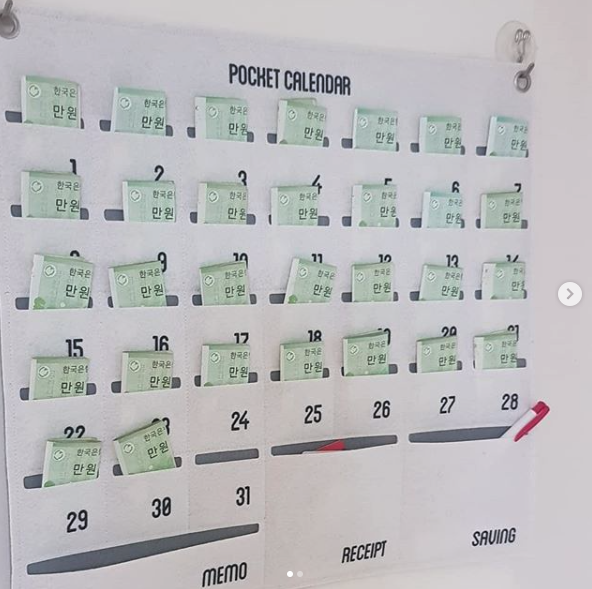

无痛存钱法 ③ 3-6-5 理财法

3-6-5 理财法与前 2 个储蓄方法不同,它是以 365 天作为分配计算。意指在 365 天里都会存钱,而且每日的存钱金额还会随着日子增加。例如,第一天存 $ 1、第二天存 $ 2...以此类推,短短一年就可以存到 $66,795。这个无痛存钱法其实在日韩台非常流行,虽然初步感觉钱存不多但日积月累起来真的能看到丰厚的成果。若大家要存到 3 位数的时候很觉得困难重重,那么就可以在 Excel 或日历上做标记,根据自己的能力量力而为,不一定要 365 天内完成哟!

By:马来西亚女生日常编辑部

Photo Source:Pinterest、Instagram

更多相关文章

每个「上班族」必 get ~超简单 3个「收入分配」法则,小资女不知不觉也能变成小富婆!

17 Jul 2020

明明每个月都有固定收入,但是到了月底总会变「月光族」?无论你是新入职场的菜鸟还是老鸟,收到薪水的那一刻,都要懂得如何支配你的开销和储蓄方案。

今天,小编要为大家分享 3 个超简单「收入分配法则」~只要理清这 3 样理财妙招,不仅能培养你爱储蓄的习惯还能不知不觉变成小富婆哟!

「收入分配法则」① :给自己设一个储蓄目标

每个月拿到薪水,大家要做的就是给自己设今年存钱金额的目标、决定每月储蓄的总额以及想一下到底要如何把余额进行预算分配。当你在进行理财分析时,你心里就会有一个底到底这个月你还可以花多少钱在其它的娱乐上。月光族之所以会那么快把钱花光,那是因为他们不清楚到底自己还有多少的余额限制可以花费。所以啊,建议大家一开始储蓄记得不要把存钱的金额设定得太高,不然很快就会半途而废,一步一步迈进才能持之以恒哟!

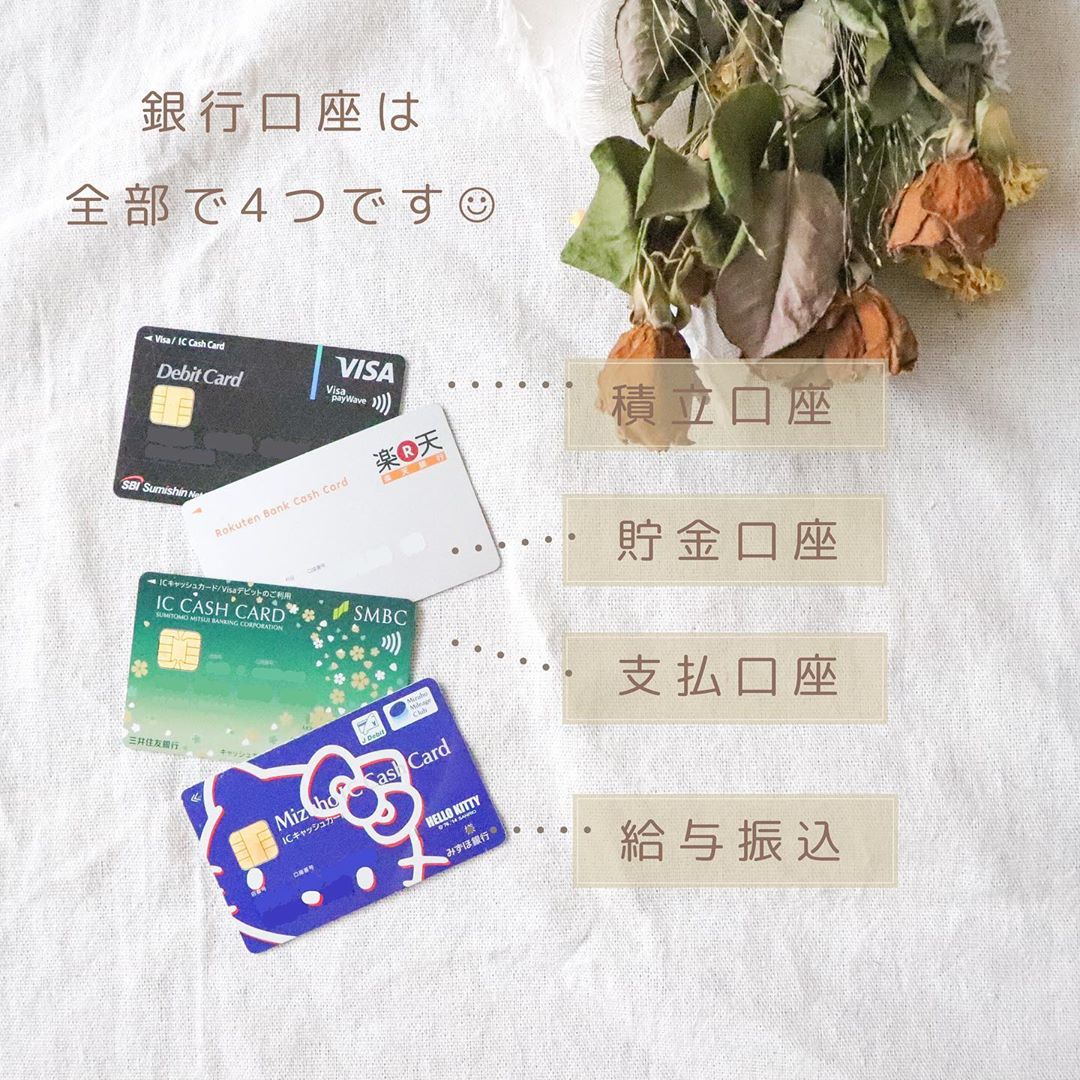

「收入分配法则」② :申请 3 个户口分配所得

每个上班族都应该要有 3 个储蓄户口分别为:薪账户、存款账户和日常费用账户!这算是最简单又高效的储蓄方法~大家一来就能清楚自己的所得分类,不会搞乱自己每个月可用金额是多少?知道哪一个资金是可以动用;哪一个是不可以!很多打工族就是太喜欢把所有薪水都累积在一个户口,总是会有「拿下个月的薪水 cover 这个月的消费金额」的那种心态,所以才会花钱如流水,不懂得节制。

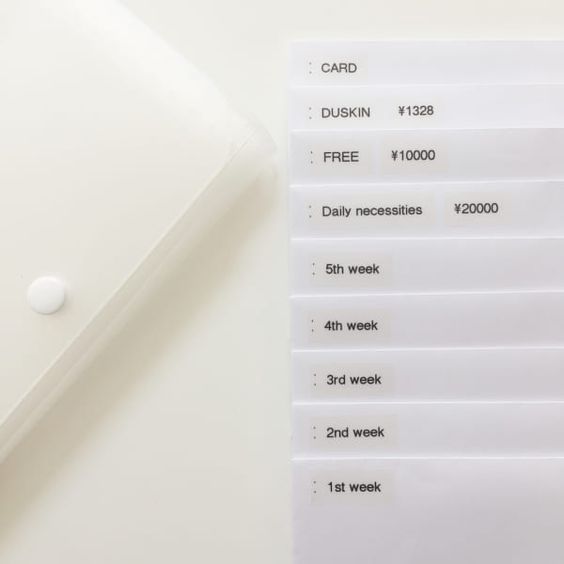

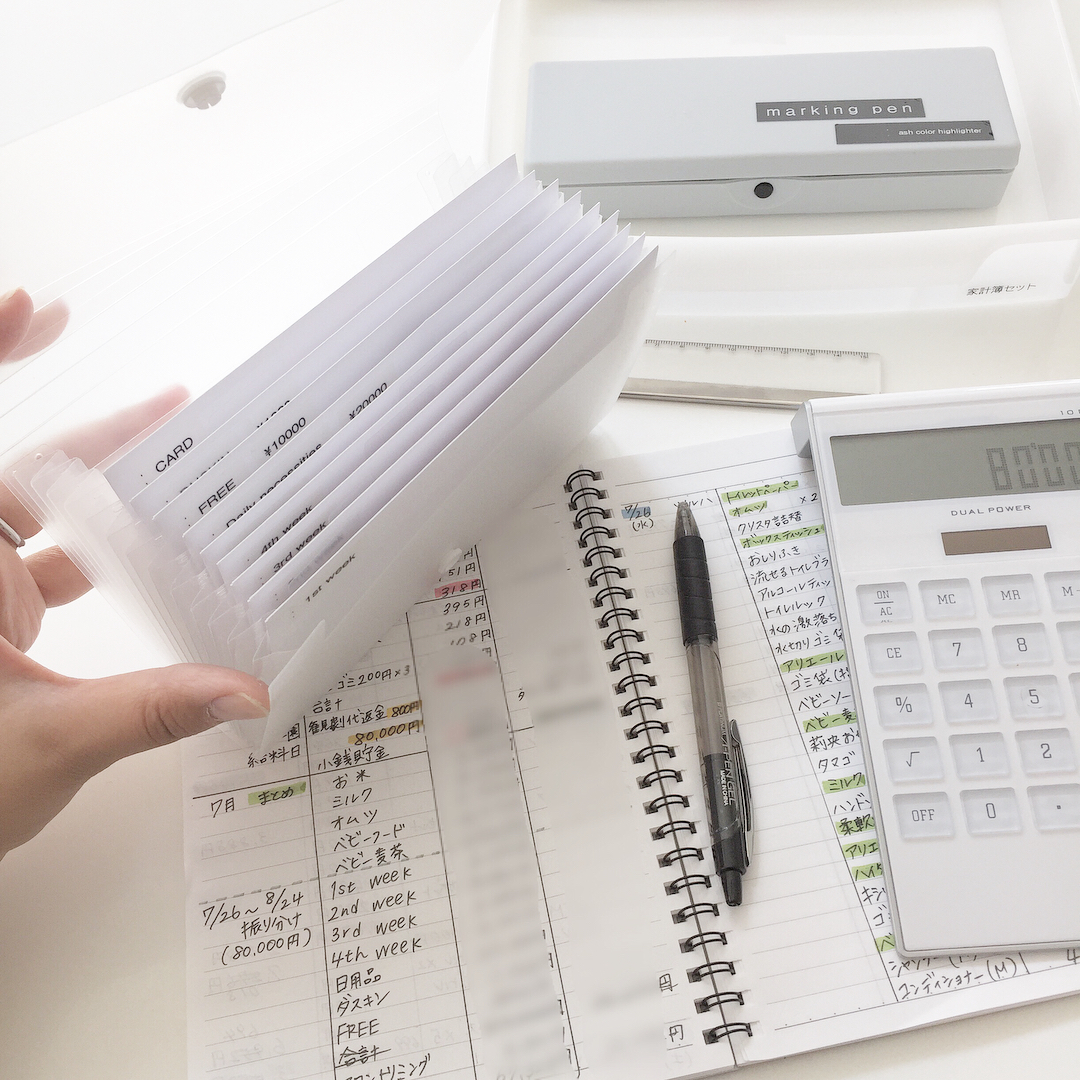

「收入分配法则」③ :日常费用更应该细分处理

如 ② 所说,我们拿到薪水的那一刻应该要把它支配去3个不同的账户。之后大家也可以在日常费用账户中,再做细分分类。例如,整个月的交通开销、吃饭娱乐等。小资族不妨可以参考上次小编介绍的「透明 File 理财法」,每天只需把预算金额放入多页的透明夹中,之后每个早上就能取出当天需要用的现金放入钱包内,待一天结束后就能将钱包剩余的钱放回透明 File。只要养成这个习惯就能轻松掌握自己一天的开销费用,达到储蓄的目标。

很多日本的家庭主妇都是用这种理财方式来控制自己每日的支出,这样不但不会花钱犹如水而且还可以掌握自己每日的消费项目。

By:马来西亚女生日常编辑部

Photo Source:Pinterest、Instagram